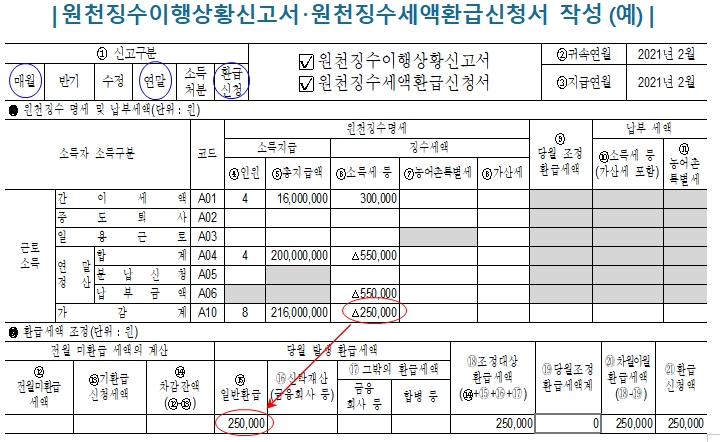

귀하가 사무실 근로자 인 경우, 연도 -엔드 정산 시즌에 원천 징수세를 선택하는 것에 대해 우려 할 것입니다.

이는 월급에서 소득세를 사전으로 구입하는 방법을 결정하는 중요한 요소입니다. 이 기사에서는 32 세, 연봉 4 천 5 백만 우승을 차지하는 사무직 근로자를 기준으로 어떤 옵션이 80%, 100%및 120%의 옵션을 분석 할 것입니다. 원천 징수세 금액은 무엇입니까? 무엇입니까?

월급에서 소득세를 공제하는 방법입니다.

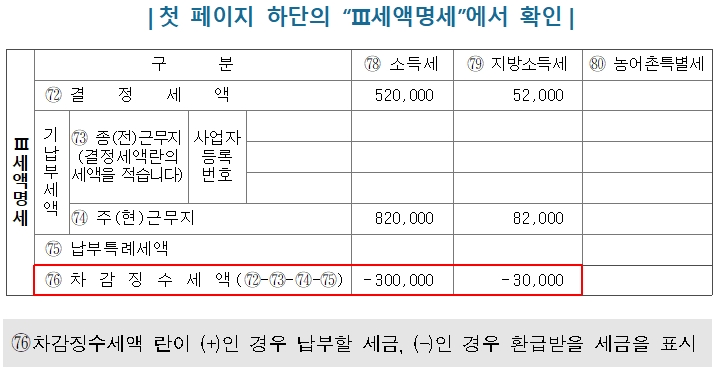

연말에 청구 될 세금 금액과 비교하여 엔드 합의에 비해 초과 지불액이 환불되고 부족은 지불됩니다. 이 원천 징수 비율은 80%, 100%및 120%에서 선택 될 수 있습니다. 각 비율의 특성은 다음과 같습니다. 80% → 더 많은 급여를 받으려면 연도 -엔드 합의에 대한 비용을 지불 할 가능성이 높습니다. 100% → 가장 일반적인 선택은 많은 변화없이 안정적인 정착을 할 수 있습니다. 연봉 4 천 5 백만 원은 선택의 결과는 무엇입니까?

우리는 각 선택이 32 세의 사무실 근로자와 4 천 5 백만의 연봉을 기반으로하는 결과를 사실상 계산할 것입니다.

1. 80% 선택 (높은 급여) – 매월 소득세가 줄어들어 실수가 증가합니다. – 그러나 연말에 지불 될 가능성이 높습니다. – 많은 급여를 받고 한 번에 세금을 납부 할 수있는 경우 적합합니다. 100% 선정 (평균 급여 수준) – 정확히 예상대로 공제 될 때, 추가 지불 또는 환불은 연도에 최소화됩니다. – 월 소득세는 약 250,000 ~ 300,000 원 (숫자 예)입니다. – 평균 옵션에서는 세금 관리에 대해 걱정할 필요가없는 안전한 옵션입니다. 120% 선정 (급여 감소) – 한 달에 약 300,000 ~ 360,000 원의 소득세가 공제됩니다. – 예상 세금 금액 이상을 지불하므로 연도 – 엔드 합의에 대해 환불 될 것입니다. – 추가 지불을 방지하거나 세금 부담을 미리 공유하려는 경우 적합합니다. 최적의 선택을 위해 고려해야 할 문제

원천 징수세, 이는 더 많은 급여를 받거나 세금을 미리 지불하는지에 대한 문제에 따라 다르지만 개인 상황과 목표에 따라 다릅니다. 선택에 영향을 줄 주요 요인은 다음과 같습니다. 부양 가족/공제

의존성이없고 공제 품목이 많지 않은 경우 세금 공제가 적고 환불 가능성이 낮습니다. 이 경우 안정된 세금 관리를 위해 100%또는 120%를 선택하는 것이 좋습니다. 2. 카드 사용/소비 패턴

카드가 많은 경우 세금 공제를 최대한 활용할 수 있으므로 80%를 선택하여 급여를 늘리고 환불을 목표로하십시오. 그러나 카드 사용량이 작거나 공제 가능한 소비 패턴이없는 경우 100% 또는 120%가 더 나은 선택입니다. 3. 급여/소득 구조

연봉이 4 천 5 백만 원인 경우, 예상 소득세는 약 280 만에서 350 만 원으로 추정됩니다. 세금 공제 품목이 적은 경우 추가 지불 가능성이 높기 때문에 120% 선택이 유리할 수 있습니다.

연봉 4 천 5 백만 원을 가진 32 세의 사무실 근로자를 기준으로 소비 습관, 공제 품목 및 예상 세금 금액을 신중하게 검사해야합니다.

특히 월별 소득세 공제는 급여 수준에 따라 다르므로 재정 상황을 검토하고 현명한 결정을 내리십시오.